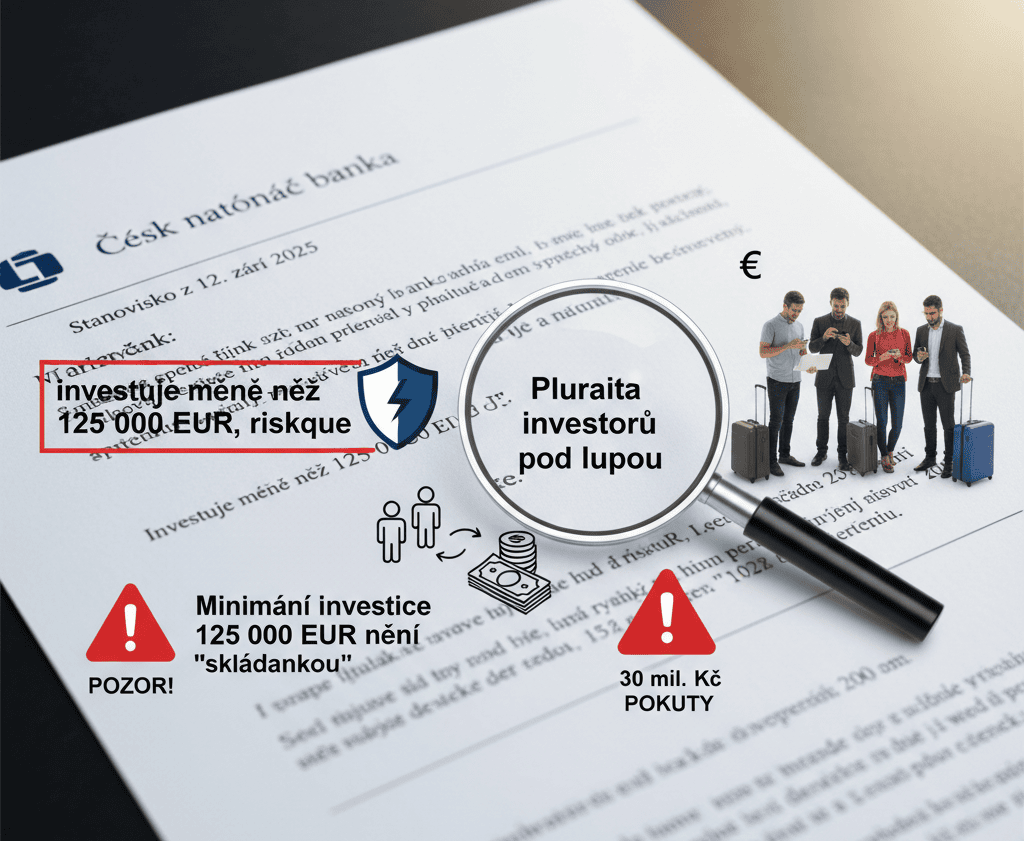

Česká národní banka posunula hranice chápání institutu kvalifikovaného investora. Stanovisko z 12. září 2025 přináší konkrétní odpovědi, které mají zásadní dopad na praxi správců podle § 15 ZISIF i na samotné investory. Nejde o akademickou debatu – důsledky jsou hmatatelné: kdo investuje méně než 125 000 EUR, riskuje, že jeho investice bude vyhodnocena jako „veřejná“, a správce se tak může ocitnout v rozporu se zákonem.

Pluralita investorů pod lupou

Stačí dva investoři – i v případě, že jeden z nich vloží symbolických 1 000 EUR a druhý miliony. Rozhoduje počet, nikoli objem. Zajímavé je, že pluralita je splněna i tehdy, pokud jediný investor otevře svou strukturu dalším osobám, nebo pokud sám shromáždí prostředky od více lidí. Tato interpretace míří přímo na praxi tzv. „rodinných fondů“, které se dosud snažily stavět na hraně pravidel.

Pro expaty a fyzické osoby to znamená, že i relativně úzký okruh přátel, kteří dají prostředky dohromady, může vytvořit situaci, jež se právně považuje za pluralitu investorů. Pokud tedy dva známí vloží každý 70 000 EUR, správce musí řešit, zda se už neblíží definici správy srovnatelné s obhospodařováním fondu.

Minimální investice 125 000 EUR není „skládankou“

ČNB jednoznačně uzavřela debatu, zda lze zákonný limit naplnit postupným skládáním menších částek. Nelze spojit několik menších investic u různých správců či v různých strukturách – vždy se hodnotí celková výše prostředků vložená jedním investorem u jednoho správce. Prakticky: pokud investor rozdělí 50 000 EUR do tří různých „projektů“ vedených odlišnými správci, žádný z nich podmínku nesplní.

Pro investory jde o kritický moment. Pokud se jejich vklad nedostane přes 125 000 EUR u konkrétního správce, hrozí, že budou zařazeni mezi „veřejnost“. To má dvojí efekt: správce by nesměl jejich prostředky přijmout, a pokud to udělá, vystavuje se sankcím. Podle aktuálních statistik ČNB padly v roce 2024 za obdobné porušení pokuty přes 30 mil. Kč.

Status profesionálního zákazníka není záruka

Velkou pozornost si zaslouží výklad k profesionálním zákazníkům na žádost podle ZPKT. Ti bývali často automaticky považováni za kvalifikované investory. Nové stanovisko však jasně říká, že status profesionála vůči jednomu obchodníkovi neznamená automatické uznání v režimu § 15 ZISIF. I tito investoři musí naplnit investiční limit 125 000 EUR a potvrdit své znalosti písemně.

Co by se stalo, kdyby expat s bankovním statusem „profesionální zákazník“ vložil do fondu pouze 80 000 EUR a spoléhal na svou kvalifikaci? Správce by porušil zákon, pokud by takový vklad přijal. To je častý omyl zahraničních investorů přicházejících na český trh, kteří předpokládají, že jejich statut profesionála je univerzální.

Kritický pohled na evropský rámec

Český výklad kopíruje evropskou linii, která se snaží chránit menší investory před ztrátami. Jenže realita ukazuje, že limity se často míjí účinkem. Investor, který vloží 124 000 EUR a má letité zkušenosti, je vyloučen. Naopak ten, kdo bez zkušeností investuje 125 000 EUR, podmínku splní. Tento formální přístup vede k paradoxům, jež investiční praxi spíše komplikují, než aby ji zpřehlednily.

Pro správce i klienty z toho plyne jediné: pravidla je nutné dodržet doslova. ČNB jasně stanovila mantinely a jejich porušení může mít finanční i reputační následky. V praxi se proto doporučuje vždy dokumentovat písemné potvrzení znalostí investora a provádět vlastní test vhodnosti, i když to zákon výslovně neukládá.

Pro expaty je klíčové předem si ověřit, zda jejich investiční plán v Česku spadá do režimu kvalifikovaného investora. Přístup „zkusíme a uvidíme“ se může prodražit nejen jim, ale i správcům, kteří jejich prostředky přijmou.