Přeměna standardního otevřeného podílového fondu (OPF) na SICAV (akciovou společnost s proměnným základním kapitálem) je složitý, ale v Česku reálně proveditelný proces. Umožňuje dosáhnout větší flexibility, atraktivity pro investory a často i lepšího daňového a provozního rámce. Proces však vyžaduje pečlivou přípravu, soulad s regulací a schválení České národní banky.

Co obnáší přeměna OPF na SICAV? Podle § 414 a násl. Zákona o investičních společnostech a investičních fondech (ZISIF) je přeměna OPF na nově vzniklý SICAV možná za splnění těchto základních podmínek:

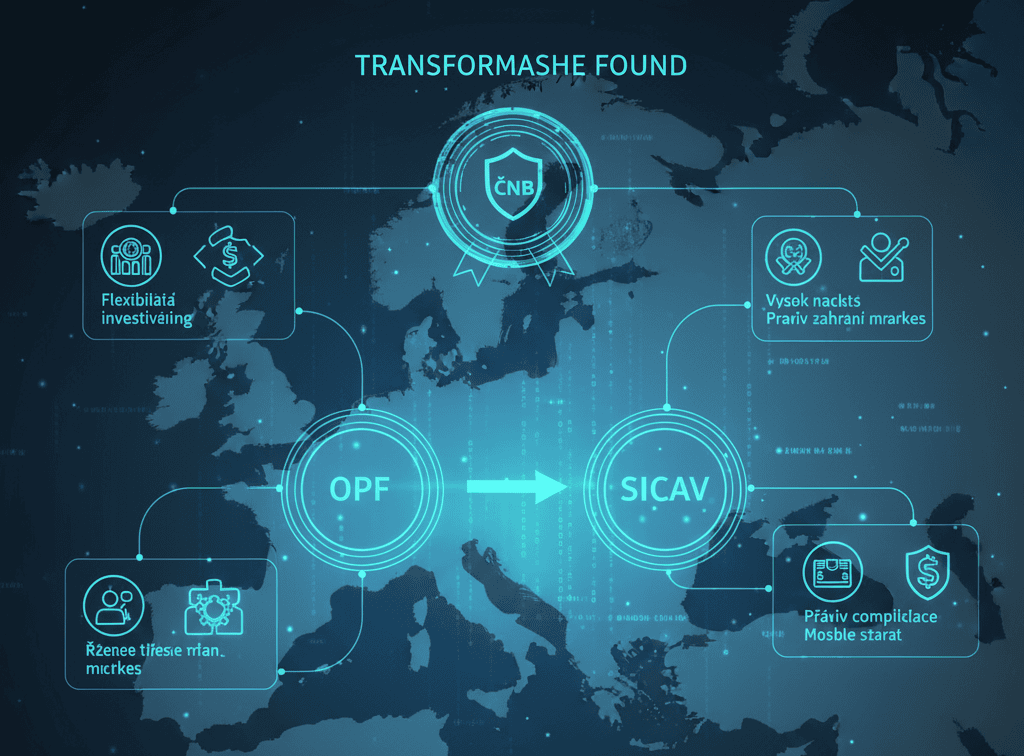

- Souhlas ČNB – přeměna musí být předem povolena Českou národní bankou.

- Ochrana investorů – je nutné prokázat, že přeměna nezhorší postavení stávajících investorů (práva, hodnota podílu, likvidita, náklady apod.).

- Právní kontinuita – všechny smlouvy, majetek, závazky a práva fondu musí přejít na nový SICAV bez přerušení.

Důležité upozornění: Nelze přímo přeměnit OPF na podfond již existujícího SICAV – takový krok by vyžadoval sloučení fondu podle § 398 ZISIF, což je samostatný a složitější proces.

Praktické kroky pro přeměnu

- Příprava projektu přeměny Správce fondu vypracuje podrobný projekt přeměny, který musí obsahovat:

- důvody přeměny,

- analýzu dopadů na investory (včetně finančních, daňových a provozních),

- návrh nového statutu SICAV,

- plán převodu majetku a závazků.

- Oznámení zainteresovaným stranám Podle příslušných ustanovení ZISIF musí správce informovat věřitele, zástupce zaměstnanců a další relevantní osoby o plánované přeměně a jejich právech (např. právo na vypořádání podílu).

- Podání žádosti ČNB Po kompletaci všech dokumentů (projekt přeměny, statut, analýzy, prohlášení o ochraně investorů) se podává žádost o povolení přeměny.

- Implementace po schválení Po získání souhlasu ČNB následuje:

- vydání nových akcií SICAV,

- převod majetku a závazků z OPF na SICAV,

- aktualizace prospektu, statutu a registrace v obchodním rejstříku,

- informování investorů o nové struktuře.

Výhody přeměny na SICAV

- Větší flexibilita – širší spektrum investičních strategií, možnost aktivnějšího řízení.

- Různé třídy akcií – snadnější přizpůsobení různým typům investorů (např. různé poplatky, měny, strategie).

- Lepší atraktivita pro zahraniční investory – SICAV je mezinárodně známější a často vnímána jako profesionálnější struktura.

- Daňové a provozní výhody – v mnoha případech efektivnější zdanění a administrativa.

Nevýhody a rizika

- Vysoké počáteční náklady – právní, auditorské, regulatorní poplatky + časová náročnost.

- Právní a daňové komplikace – nutná důkladná analýza dopadů na investory i správce.

- Dočasná nejistota – během procesu může dojít k omezení likvidity nebo zpoždění výplat.

- Riziko neschválení – pokud ČNB shledá nedostatečnou ochranu investorů.

Doporučení pro investory i správce fondů

- Začněte konzultacemi – s právníky specializovanými na kolektivní investování, daňovými poradci a regulovanými poradci.

- Zajistěte maximální transparentnost – otevřeně komunikujte s investory o všech krocích, důvodech a dopadech.

- Připravte dokumentaci pečlivě – kvalitní projekt přeměny výrazně zvyšuje šanci na rychlé schválení ČNB.

- Zvažte alternativy – někdy je výhodnější založit nový SICAV a postupně převést majetek, nebo provést fúzi/sloučení.