Evropské penzijní fondy spravující 2,7 bilionu eur v roce 2024 investovaly především do státních a podnikových dluhopisů, akcií a fondů, které tvořily 92 % portfolií. Data EIOPA ukazují nejen strukturu aktiv, ale i trendy ve vývoji členství, příspěvků a výplat, přičemž metoda „look-through“ umožňuje transparentní pohled na složení fondů. Přehled zároveň odhaluje rozdíly mezi zeměmi v rizikovém profilu investic a v míře diverzifikace, což je klíčové pro hodnocení stability penzijního systému a predikci výnosů.

Riziková a výnosová dynamika

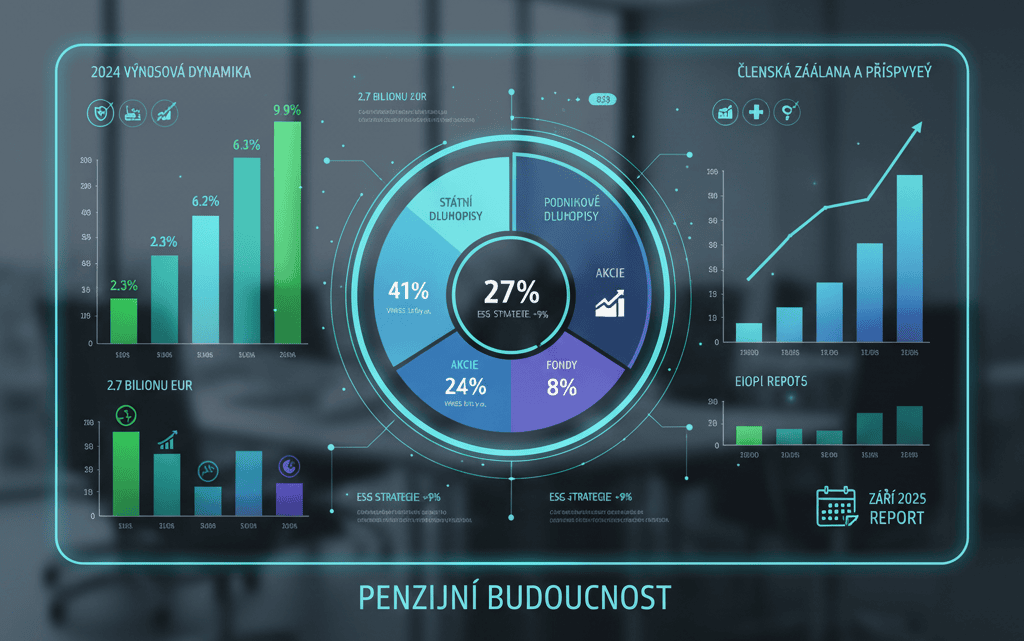

Státní dluhopisy zůstávají hlavním pilířem portfolií, tvořícím 41 % všech investic, s průměrným výnosem 1,8 % p.a. Podnikové dluhopisy představují 27 % portfolií, s výnosy v rozmezí 2,3–3,1 % podle ratingu emitenta. Akcie, tvořící 24 %, vykázaly v průměru 6,2 % ročního růstu, přičemž fondy zaměřené na technologie a ESG strategie dosáhly až 9 %. Zajímavostí je vysoký podíl fondů ve státech s nízkou mírou úrokového rizika, kde dluhopisy tvoří až 55 % aktiv, což snižuje volatilitu, ale zároveň omezuje potenciální výnosy. Praktický dopad pro klienty spočívá v potřebě kombinovat stabilitu dluhopisů s dynamikou akciových investic a diverzifikací mezi geografickými oblastmi.

Co by investoři měli zvážit

Kdyby se český klient rozhodl investovat do fondů podle evropského vzoru, měl by brát v úvahu: diverzifikaci mezi státní a podnikové dluhopisy, regionální rozložení akcií a podíl fondů s ESG strategií. Praktický krok: zkontrolovat, zda fond publikuje detailní alokaci aktiv metodou „look-through“, což umožňuje přesnější posouzení rizika. Dále je vhodné sledovat poměr likvidních a nelikvidních aktiv – u fondů s vysokým podílem nemovitostí či alternativních investic může dojít k omezené dostupnosti prostředků při náhlých potřebách. Investoři by také měli porovnat historickou volatilitu jednotlivých fondů a jejich výkonnost v různých tržních scénářích, například během růstu úrokových sazeb.

Z dat vyplývá, že fondy zaměřené na ESG a technologie rostly výrazně rychleji než tradiční akciové fondy, a to i v období ekonomické nejistoty. Rovněž se ukazuje trend přesunu části aktiv do fondů s vyšší transparentností a pravidelnými reportingy, což usnadňuje klientům posouzení rizik. Doporučení: kombinovat tradiční dluhopisové strategie s menší částí dynamických fondů pro vyvážený růst a stabilitu portfolia. Praktický dopad je jasný – klient získává jak ochranu kapitálu, tak potenciál pro vyšší výnosy bez výrazného navýšení rizika.