Evropané se učí zacházet s penězi pozdě – a často až ve chvíli, kdy je to draze stojí. Nová strategie finanční gramotnosti EU, zveřejněná Evropskou komisí koncem září 2025, chce tento trend zlomit. Míří nejen na školy a seniory, ale i na běžné domácnosti a drobné investory, jejichž rozhodnutí mají přímý vliv na stabilitu kapitálových trhů. Přestože je finanční vzdělávání dlouho vnímáno jako měkké téma, tentokrát jde o tvrdá data, politickou odpovědnost a – pro každého z nás – konkrétní finanční výhodu.

Evropa neumí se svými penězi

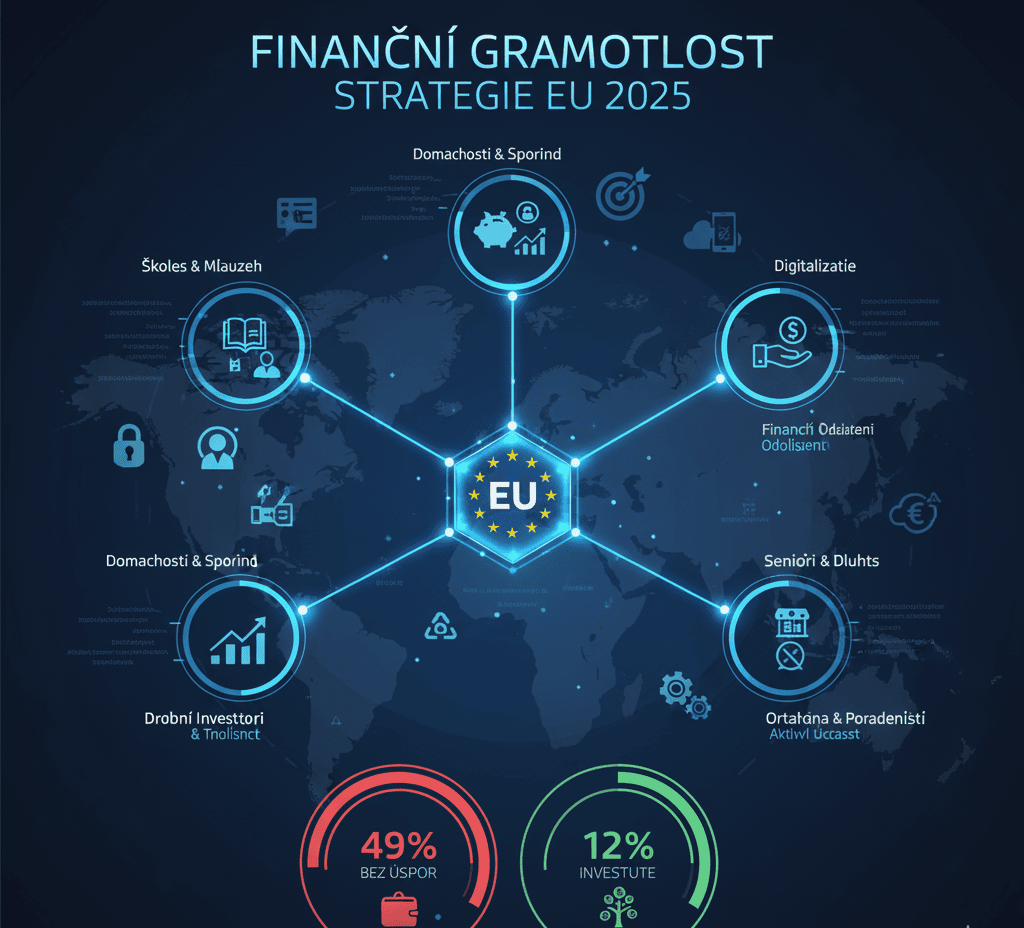

Podle průzkumu Eurobarometr 2023 má vysokou úroveň finanční gramotnosti jen 18 % obyvatel EU. Téměř polovina Evropanů (49 %) nemá úspory, které by pokryly tři měsíce výdajů bez nutnosti půjčky nebo prodeje majetku. A 16 % lidí nemá žádné rezervy vůbec. Ve srovnání s tím, že v USA má průměrná domácnost hotovostní rezervy na 5 měsíců, je evropský výsledek alarmující.

Tento deficit přitom zásadně ovlivňuje i schopnost obyvatel účastnit se kapitálového trhu – tedy investovat. V zemích s vyšší finanční gramotností (například Nizozemsko nebo Dánsko) investuje do fondů či akcií více než 40 % obyvatel. V Česku je to jen okolo 12 % dospělých. Zbytek populace nechává své peníze ležet na běžných účtech, kde je inflace systematicky znehodnocuje.

Evropská komise proto označuje finanční gramotnost za strategickou dovednost 21. století – po boku digitální a environmentální gramotnosti. Bez ní nelze dosáhnout cílů Unie úspor a investic, která má povzbudit občany, aby se stali aktivními účastníky kapitálových trhů, nikoli jen pasivními střadateli.

Jak se Evropa chce učit hospodařit

Nová strategie má čtyři pilíře: výměnu zkušeností, komunikaci, financování a měření výsledků. Do roku 2026 vznikne evropský etický kodex pro organizace, které poskytují finanční vzdělávání. Tento kodex má zabránit střetu zájmů – tedy tomu, aby firmy pod rouškou vzdělávání propagovaly své produkty. Z pohledu soukromých investorů je to důležitá garance, že vzdělávací obsah bude nezávislý, přesný a ověřitelný.

Evropská komise rovněž plánuje vytvořit síť „velvyslanců finanční gramotnosti“, kteří budou na národní úrovni popularizovat témata osobních financí, úspor a investic. Každý členský stát by měl jmenovat své vlastní zástupce – od známých ekonomů po influencery či osobnosti veřejného života. Ambasadorský přístup má fungovat jako most mezi experty a veřejností, tedy přesně tam, kde selhává klasické školství i státní kampaně.

Finanční gramotnost se zároveň dostává do širšího kontextu digitální ekonomiky. Občané by se měli naučit využívat digitální investiční nástroje, chápat principy rizika a výnosu a vyznat se v nových produktech, jako jsou Evropské spořicí a investiční účty nebo digitální euro. Zde už nejde o školní výuku, ale o praktický trénink finančních rozhodnutí.

Co to znamená pro české investory

Česká republika má sice vlastní Národní strategii finančního vzdělávání, ale ta se dlouho zaměřovala hlavně na školy. Nový evropský rámec ji nutí přemýšlet dál – směrem k dospělým, k investorům, kteří rozhodují o své budoucnosti i o tom, kam směřují české úspory.

Privátní investiční poradenství, jako je Aisa International, zde hraje zásadní roli: překládá evropskou strategii do konkrétních kroků pro fyzické osoby a expaty. Klient tak může využít například kombinaci evropských fondů (ESF+, Erasmus+, TSI), které nově financují i vzdělávací projekty v oblasti investování. Prakticky to může znamenat, že kurzy o správě osobních financí nebo investičním plánování budou brzy částečně hrazeny z veřejných zdrojů.

Z dlouhodobého hlediska by to mělo vést ke zvýšení finanční odolnosti domácností a tím i ke stabilnějšímu investičnímu chování. Čím dříve člověk pochopí princip složeného úročení a diverzifikace, tím menší je jeho závislost na dluhu a krátkodobých šocích. V zemi, kde si více než 30 % domácností bere půjčku na běžné výdaje, jde o víc než jen o teoretické vzdělání.