Evropská komise chce rozhýbat více než 10 bilionů eur, které občané Unie drží na běžných účtech. Nový rámec spořicích a investičních účtů (SIA) má přinést jednoduché a daňově zvýhodněné řešení, jak zapojit domácnosti do kapitálových trhů. V praxi by mohly vzniknout účty podobné britským ISA či švédským ISK – dostupné online, s automatickým zdaněním a přenositelným portfoliem.

Jednoduché účty pro složitou dobu

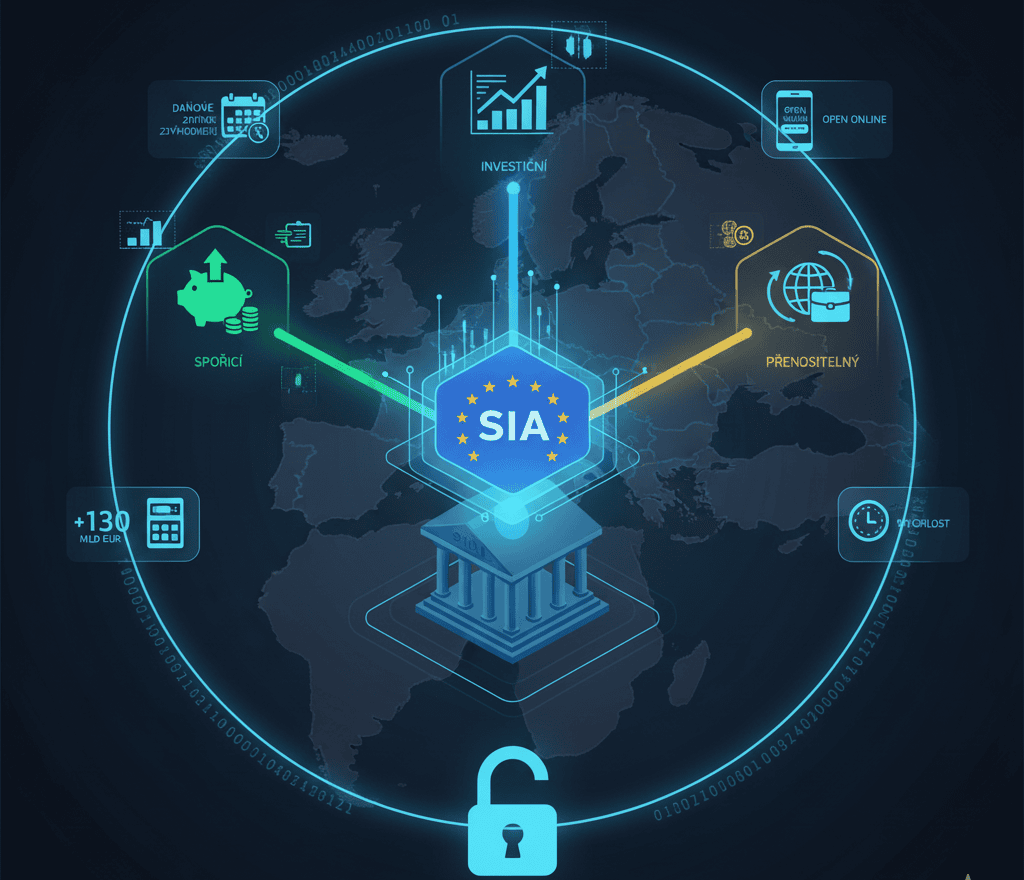

Evropská komise představila na konci září pracovní dokument, který doprovází doporučení o zavedení spořicích a investičních účtů se zjednodušeným režimem (Savings and Investment Accounts – SIA). Cílem je umožnit občanům, aby mohli snadno investovat i bez hlubokých znalostí kapitálových trhů. Záměr reaguje na fakt, že více než 40 % finančních aktiv evropských domácností leží na bankovních účtech s téměř nulovým výnosem, zatímco inflace v roce 2024 dosahovala průměrně 5,3 %.

Iniciativa se opírá o úspěšné modely z různých zemí – francouzský PEA, švédský ISK, japonský NISA nebo britský ISA. Všechny mají jedno společné: přehlednou daňovou úpravu, nízké náklady a široké možnosti držby aktiv. Podle návrhu Komise by měl být evropský SIA účtem, který lze otevřít během několika minut online, spravovat přes běžné bankovní rozhraní a jednoduše přenášet mezi poskytovateli.

Pro soukromé investory, expaty i fyzické osoby, které dnes řeší komplikace s přeshraničními investicemi, by to znamenalo zásadní zjednodušení. Účet by měl být přenositelný napříč členskými státy EU, a tedy i mezi daňovými jurisdikcemi, bez nutnosti zdlouhavého dokládání původu prostředků.

Daňové zvýhodnění a reálné dopady

Evropská komise počítá s tím, že členské státy nabídnou daňové úlevy – například odklad zdanění výnosů až do okamžiku výběru prostředků nebo sníženou sazbu daně z kapitálových příjmů. Na rozdíl od dnešních struktur, kde každý stát uplatňuje vlastní limity a výjimky, by SIA vytvořil harmonizovaný rámec, který by posílil konkurenci mezi poskytovateli investičních služeb.

Podle ekonomické analýzy EK by širší využití těchto účtů mohlo během deseti let přinést domácnostem dodatečné příjmy až 130 miliard eur a zvýšit objem investic do evropských aktiv o 1,2 bilionu eur. Pro jednotlivce by to znamenalo, že při průměrném zhodnocení 4 % ročně by úspora 50 000 eur mohla v režimu SIA vyrůst během deseti let na více než 74 000 eur, zatímco běžný vklad by v reálné hodnotě ztratil přes 15 %.

Komise přitom očekává, že fiskální dopad na státní rozpočty bude mírný a dočasný, protože nižší daňové příjmy z výnosů by měly být kompenzovány vyšší ekonomickou aktivitou a růstem kapitálového trhu. Kritici však upozorňují, že implementace napříč 27 jurisdikcemi může být administrativně náročná a může vyžadovat zásadní revizi národních daňových zákonů.

Praktický dopad na investory

Pokud by Česko model SIA přijalo, mohl by se stát přímým konkurentem stávajících produktů typu Dlouhodobého investičního produktu (DIP). Zatímco DIP je navázán na daňové odpočty a má poměrně striktní podmínky výběru, SIA by mohl nabídnout větší flexibilitu – včetně možnosti částečných výběrů bez sankcí a snadného převodu účtu do jiného členského státu.

Pro české expaty by to znamenalo, že by mohli držet evropský investiční účet i při změně rezidence, bez nutnosti likvidovat portfolio. Soukromí poradci by naopak mohli nabídnout přeshraniční produkty bez složitých licenčních omezení, což by otevřelo cestu k evropskému trhu drobných investorů – segmentu, který dnes představuje více než 70 milionů potenciálních účastníků.

V praxi by se mohly objevit různé modely účtů – od konzervativních spořicích přes investiční účty s akciemi až po fondové varianty s automatickým vyvážením rizika. Podstatné je, že uživatel by nemusel řešit složité daňové přiznání ani přepočty kurzů, vše by bylo zúčtováno automaticky.